9.消費税納税義務の免除期間

基準期間の課税売上高が1,000万円以下の事業主は、消費税の納税義務が免除されます。

法人の場合の基準期間は、原則として前々事業年度(2期前)とされています。

新しく会社を設立した場合は、この基準期間となる前々事業年度がないため、結果的に第1期・第2期の消費税の納税義務が免除されるのです。

資本金の額が1,000万円以上の場合、納税は免除されません

ただし、例外もあります。

資本金が1,000万円以上の法人については免除しないという特例が設けられてるのです。

つまり、『資本金1,000万円未満の会社』でなければ『2期分』消費税納税は免除されません。

したがって、資本金を1,000万円未満にして、第1期の事業年度をなるべく長めに設定することで、会社設立時の消費税納税義務免除の効果を最大限に利用できることになります。

『資本金』や『事業年度』を決める際には、このようなポイントも押さえておかないと、損をしてしまうということもあるのです。

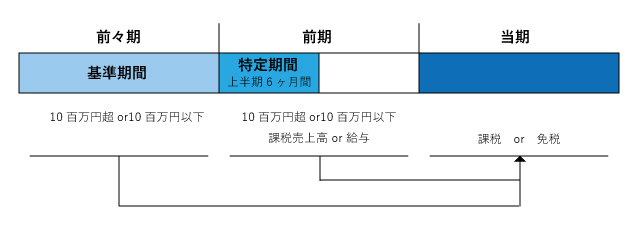

(注)平成25年1月1日以後に開始する年又は事業年度については、その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間(※)における課税売上高が1,000万円を超えた場合、当課税期間から課税事業者となります。なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

※特定期間とは、

個人事業者…その年の前年の1月1日から6月30日までの期間

法人の場合…原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間

会社設立・会社再生についての無料相談

お申し込み・各種お問い合わせはこちら

お申し込み・各種お問い合わせはこちら

初回無料相談

会社設立の手続きから、決算・法人税申告に関することなど、お困りのことがございましたら何でもご相談ください。

受付時間

(平日)9:00~17:30